“基民亏钱,基金赚钱”,到底有没有解?

01

基金靠办理费赚爆了

人或许不能两次踏进同一条河流,但被A股商场所 “PUA”的感触却能够反复而新鲜。

就拿最近半年来说:

第一重,“就像做了一场戛可是止的梦”。

第二重,“繁华处正热闹,但却与我无关”。

命运“好”的还能来个第三重,“落得个白茫茫大地真洁净”。

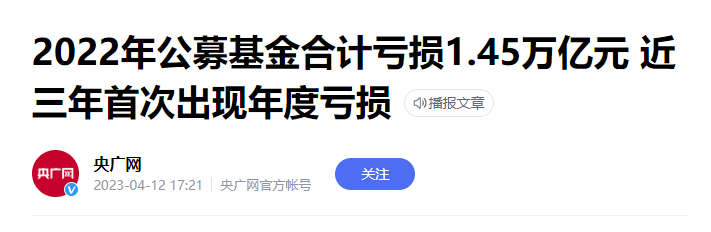

其实相对于股民,基民才是最惨的那帮人。之前看到个音讯,2022年公募基金合计亏本达1.47万亿。

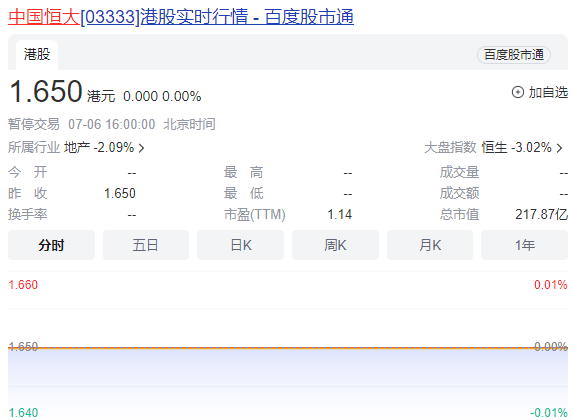

这帮基金司理是真能亏,尤其是那些顶流基金司理,一姐葛兰一只中欧医疗健康A就亏掉了接近200亿,都够买下一个我国恒大。

蔡令郎蔡嵩松诺安成长也亏掉了129.3亿,前段时间诺安成长换了基金司理,蔡令郎今后也不用每年亏这么多了。

老法师傅鹏博一年也亏了114亿;

富国基金“台柱子”朱少醒也亏了近百亿。

百亿基金司理很难得,一年亏百亿更难得……但在如今的公募基金范畴,亏本100亿早就算不得什么稀罕事。

可是就在这些基金大亏的一起,基金公司却是赚了个盆满钵满,其间的典型便是华夏基金。

华夏基金权益类产品规划在100亿以上的有三只,分别是华夏能源改造A、华夏报答A和华夏职业景气,曩昔一年净值最高浮亏。

规划在30亿元以上的权益类产品有12只,曩昔一年最低亏0.45%,最高亏本达27.41%。

华夏旗下的基金在上一年几乎没有几仅仅赚钱的,考虑到华夏基金过万亿的资管规划。2022年少说给出资人亏了个上百亿。

可是上一年华夏基金的办理费收入却不少。

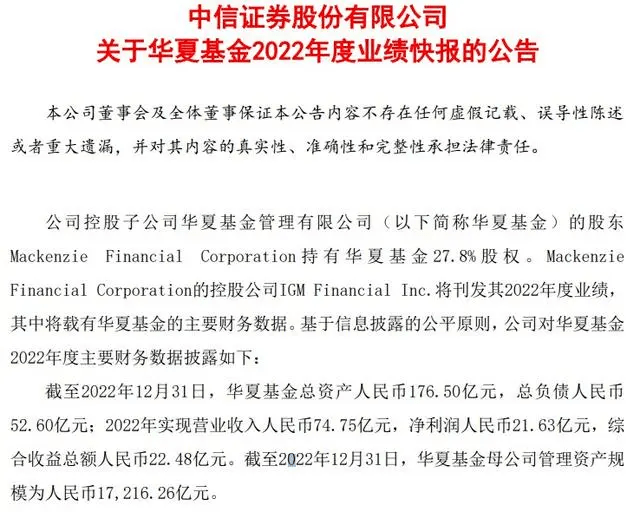

2022年华夏基金完成经营收入74.75亿元、净利润21.63亿元。其间办理费约为60.05亿元。

郑泽鸿办理的华夏能源改造A,季新星、阳琨一起办理的华夏报答A、钟帅办理的华夏职业景气,林晶办理的华夏盈余,收取办理费均上亿。

基民亏惨,华夏吃饱。

02

为啥基民亏钱,基金却能赚钱?

一些长时间成绩差、让出资者亏钱的产品依然向出资者收取巨额办理费,费率乃至明显高于商场平均水平,是否合理?

其实这都现已不是第一次,华夏基金的收益和出资者的收益彻底倒置。

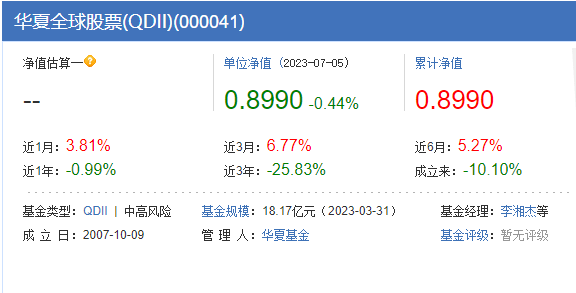

就拿“华夏全球股票(QDII)”这只产品举例。

华夏全球股票是一只QDII普通股票型基金,成立于2007年10月,成立时规划约300.6亿元,是当时华夏基金旗下成立最早、规划最大的一只QDII产品。成立至今现已运营超越14年。

根据前史财务数据核算,自成立至2022年上半年底,该产品累计亏本约41亿元。

可是这只基金的年办理费率高达1.85%,在华夏基金当前办理的产品中高居第一。哪怕是放眼国内整个开放式公募基金商场,也仅有10来只产品的办理费率为1.85%或以上。

根据该基金的财报,从2007年至2021年,华夏基金公司作为基金办理人从该产品获取的酬劳合计约28.06亿元。

给出资人亏了41亿,自己却赚了差不多30个亿,基金还真是一门好生意。

现在很多人热衷追逐所谓的“铁饭碗”,可是公募基金与之相比,都算得上“金饭碗”了。

出资者亏钱,基金公司赚钱,这个事彻底源于这类基金的运作机制——

基金涨再多,他们的收益都来源于办理费。

所以对于基金而言,最重要的不是把净值做高,而是卖出更多的产品;最重要的岗位纷歧定是基金司理,而是营销团队。

咱们来简单核算一下:一般自动基的办理费1.5,保管费0.25。这么加起来便是每年扣除本金的1.75%。

假如一个鸡,不发生任何收益和亏本的情况下,下一年咱们的净值就会成为1-1.75%=0.9825。

假如咱们出资30年。这个鸡每年光收咱们办理费和保管费。不发生任何收益和亏本的情况下,本金还剩下多少呢?

30年过后,咱们本金只剩下初始本金的59%。

而另外的41%,无论你赚不赚钱,都会贡献给基金公司。

所以作为基金而言,最重要的创收手段是扩规划。任何一个成功的基金背后不光是有一个优异的投研团队,还得要装备一个优异的销售策划团队。

03

办理费是时分改一改了

基金收办理费应不应该,答案是肯定的,当然要收。

基金司理去买股票总要买卖佣金吧?基金司理去调研机构总要费用吧?人家仅仅服务你帮你办理资金,不代表这些费用要基金司理自己承担吧?

就好像教师教书育人一样,你去校园上课之前,教师会许诺你考上清华北大吗?是不是考试不及格了,教师就不能问你收取书本费了?

可是现行的办理费收法却是一种变形的准则。等于鼓励基金公司目光只盯着扩规划、赚办理费,彻底置基金出资者的实践利益于不顾。

基金公司的生意肯定是门好生意,原因主要在于它的规划效应,办理1个亿和办理100个亿的收入差100倍,可是成本几乎是一样的。

因为是靠基金办理费赚钱,方针是要把基金规划做大。比方50亿的规划,一年能有1亿的办理费,是个很可观的收入了。

故而出资者和公募基金公司的方针其实是有一点误差。

这个模式下,基金不会彻底诚心为大众炒股,基金买的人越多,资金盘越大,获得高收益的可能越小。这时分基金司理乃至会放弃一部分收益,把很多资金放在一些危险小收益小的标的上,来稳住这一帮出资者。

这样的基金公司,现已离公募基金普惠金融的初心,相去甚远!

这样的基金公司,更是离“一起富裕”的方针,相去甚远!

旱涝保收的盈余模式,使得就算经历二级商场的剧烈动摇,绝大多数公募基金公司也是盈余的,亏钱的是基民。

就拿商场动摇比较大的2022年上半年来说,基金公司仅有4家亏本。换言之,有9成基金公司完成盈余,其间有6家上半年的净利润突破10亿。

亏得最多的基金,成了赚得最多的基金公司。

只需基金公司的商业模式仍是靠收办理费。那么,基金公司对扩大办理规划有天然的动力,在商场热情高涨时顺势发行基金,基金职业在大赚办理费的一起基金出资者却大幅亏本的局面就很难防止!

所以这种不合理的鼓励模式是时分改一改了。

比方参阅私募的做法。

私募基金公司赚钱是参加盈余分红的,业界标准是20%,帮你赚了100万,私募基金分红20万,所以私募基金公司更有做多的愿望。

比方参阅某混合基金的做法。

该基金在招募说明书中就提到,在基金合同生效满一年后,经过比较基金合同生效日的每个季度对日的基金比例累计净值增长率与该日成绩比较基准的大小,来确定下一季度的办理费。

假如基金比例累计净值增长率高于该日成绩比较基准,那么下一季度的办理费依照3%计提;

假如基金比例累计净值增长率等于该日成绩比较基准,那么下一季度的办理费依照1.5%计提;

假如基金比例累计净值增长率小于该日成绩比较基准,那么下一季度不收取办理费。

一言蔽之,不赚钱就不收办理费,假如挣得多就能够多收办理费。

这种我想多数人是能承受的。

说到底,基金公司提高出资效益,才是最好的变革。

假如基民都有点收益,谁会在乎那1个多点的费率呢?